相続税(そうぞくぜい)

亡くなった人の財産を相続したときにかかる税金です。基礎控除を超えた分に課税されます。

概要

亡くなった人の財産を相続したときにかかる税金です。基礎控除を超えた分に課税されます。

詳しい内容

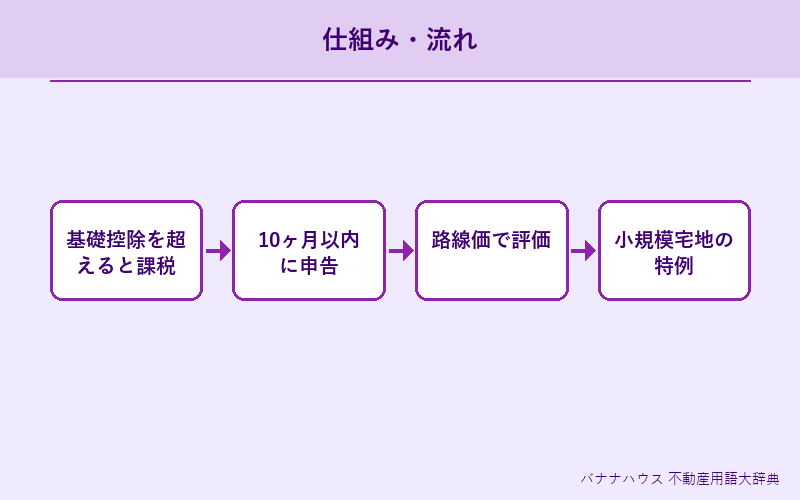

基礎控除=3,000万円+600万円×法定相続人数。たとえば相続人3人なら4,800万円まで非課税。不動産は『路線価方式』または『倍率方式』で評価。10ヶ月以内の申告納税が必要。

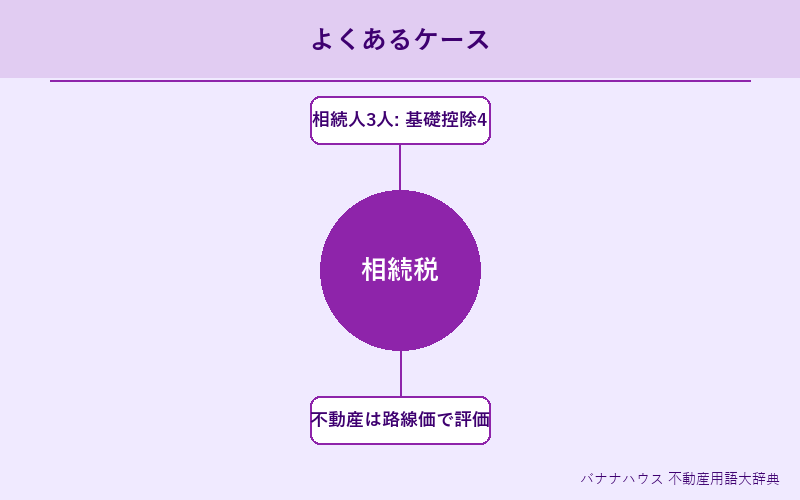

具体例

- 相続人3人: 基礎控除4,800万円

- 不動産は路線価で評価

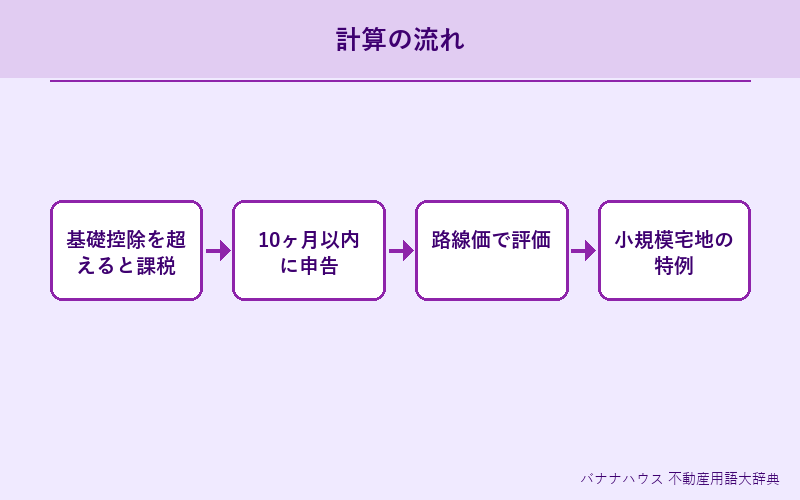

知っておきたいポイント

- 基礎控除を超えると課税

- 10ヶ月以内に申告

- 路線価で評価

- 小規模宅地の特例

関連用語

- 相続登記

- 路線価

- 小規模宅地の特例

- 相続放棄

カテゴリ: 税制・金融 | この記事は北海道苫小牧市の不動産仲介会社「バナナハウス株式会社」の不動産・建設・建築用語大辞典コラムです。