贈与税(ぞうよぜい)

個人から財産をもらったときにかかる税金です。暦年課税と相続時精算課税の2種類があります。

概要

個人から財産をもらったときにかかる税金です。暦年課税と相続時精算課税の2種類があります。

詳しい内容

暦年課税は年110万円の基礎控除。それを超えると10〜55%の累進課税。相続時精算課税は累計2,500万円まで非課税だが、相続時に精算されます。住宅取得資金の特例あり。

具体例

- 毎年110万円ずつ贈与

- 住宅資金1,000万円非課税

- 相続時精算課税で贈与

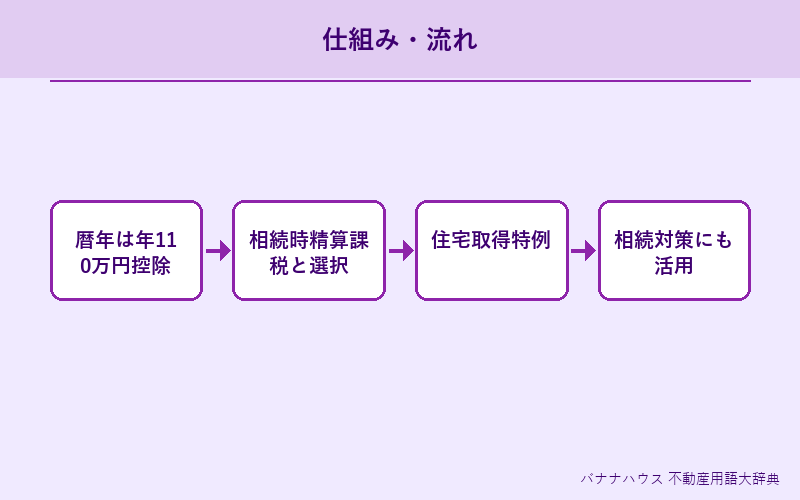

知っておきたいポイント

- 暦年は年110万円控除

- 相続時精算課税と選択

- 住宅取得特例

- 相続対策にも活用

関連用語

- 相続税

- 住宅取得資金贈与の非課税特例

カテゴリ: 税制・金融 | この記事は北海道苫小牧市の不動産仲介会社「バナナハウス株式会社」の不動産・建設・建築用語大辞典コラムです。