小規模宅地の特例(しょうきぼたくちのとくれい)

相続した宅地の評価額を最大80%減額できる特例です。相続税の節税効果が非常に大きい制度。

概要

相続した宅地の評価額を最大80%減額できる特例です。相続税の節税効果が非常に大きい制度。

詳しい内容

居住用330㎡まで80%減額、事業用400㎡まで80%減額、貸付事業用200㎡まで50%減額。配偶者・同居親族等の要件あり。相続税の申告時に選択・適用します。

具体例

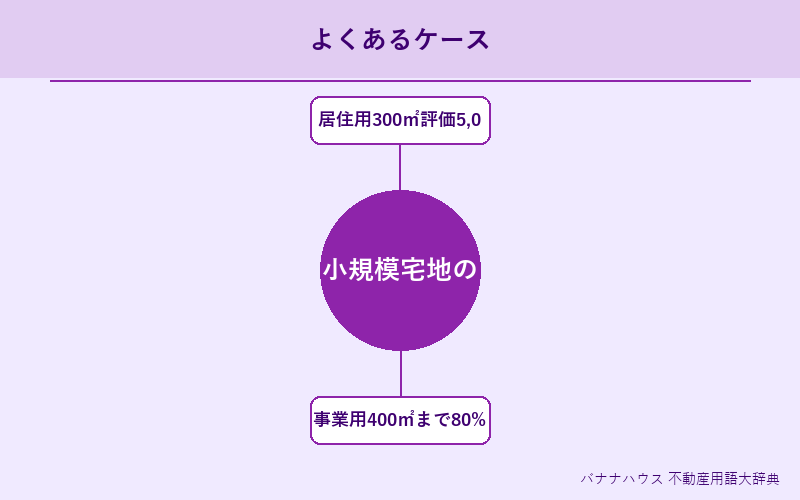

- 居住用300㎡評価5,000万円→1,000万円に減額

- 事業用400㎡まで80%減

知っておきたいポイント

- 評価額を最大80%減額

- 居住用330㎡まで

- 要件の確認が重要

- 申告時に適用

関連用語

- 相続税

カテゴリ: 税制・金融 | この記事は北海道苫小牧市の不動産仲介会社「バナナハウス株式会社」の不動産・建設・建築用語大辞典コラムです。