住宅ローンの選び方から税金対策まで、知っておくべき金融・税制の基礎知識をまとめました。

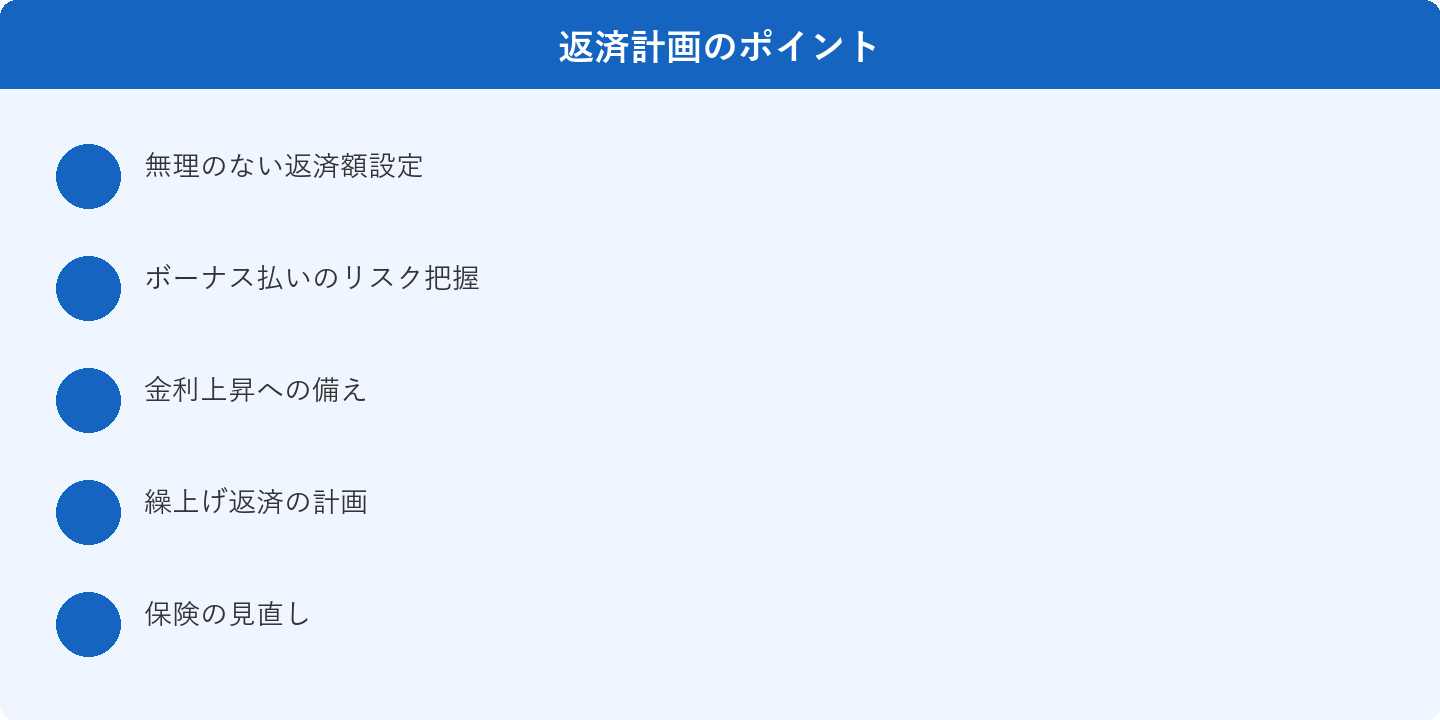

金利変動リスクの管理

不動産購入時には、仲介手数料・登録免許税・不動産取得税・印紙税など、物件価格の3〜7%程度の諸費用が別途必要です。資金計画に含めて準備しましょう。

繰り上げ返済の判断

住宅ローンを選ぶ際は、金利だけでなく、返済期間・繰り上げ返済の条件・手数料なども総合的に比較することが重要です。

ペアローンの活用

固定金利と変動金利のどちらを選ぶかは、市場の金利動向と自分のリスク許容度によります。金利上昇リスクへの備えも考慮して選択しましょう。

返済計画の立て方

相続税対策として不動産を活用する方法があります。ただし、節税効果と資産流動性・管理負担を総合的に判断することが重要です。

まとめ

住宅ローンや税金に関するご相談は、バナナハウス株式会社にお任せください。資金計画から物件選びまで、トータルでサポートします。