減価償却(げんかしょうきゃく)

建物・設備等の固定資産価値を、使用期間にわたって経費として配分する会計処理です。

概要

建物・設備等の固定資産価値を、使用期間にわたって経費として配分する会計処理です。

詳しい内容

取得価額を耐用年数で割って毎年経費計上します。不動産投資では節税効果が大きく、税務上の収支改善に役立ちます。建物・設備ごとに償却年数が異なります。

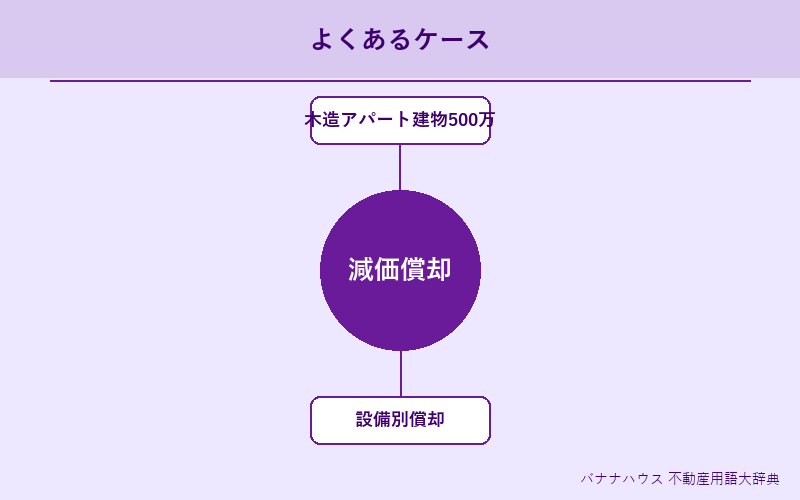

具体例

- 木造アパート建物500万円÷22年=約23万/年

- 設備別償却

知っておきたいポイント

- 不動産投資の節税柱

- 耐用年数で配分

- 建物・設備別に計算

- 確定申告で反映

関連用語

- 耐用年数

- 不動産投資

- 確定申告

カテゴリ: その他 | この記事は北海道苫小牧市の不動産仲介会社「バナナハウス株式会社」の不動産・建設・建築用語大辞典コラムです。